获取报告全部内容

在特斯拉(TSLA.O)即将于2025年11月6日召开的年度股东大会上,一项针对首席执行官埃隆·马斯克(Elon Musk)的全新薪酬方案将再次接受股东审议,并已引发市场热议。 该方案具有两大显著特点:

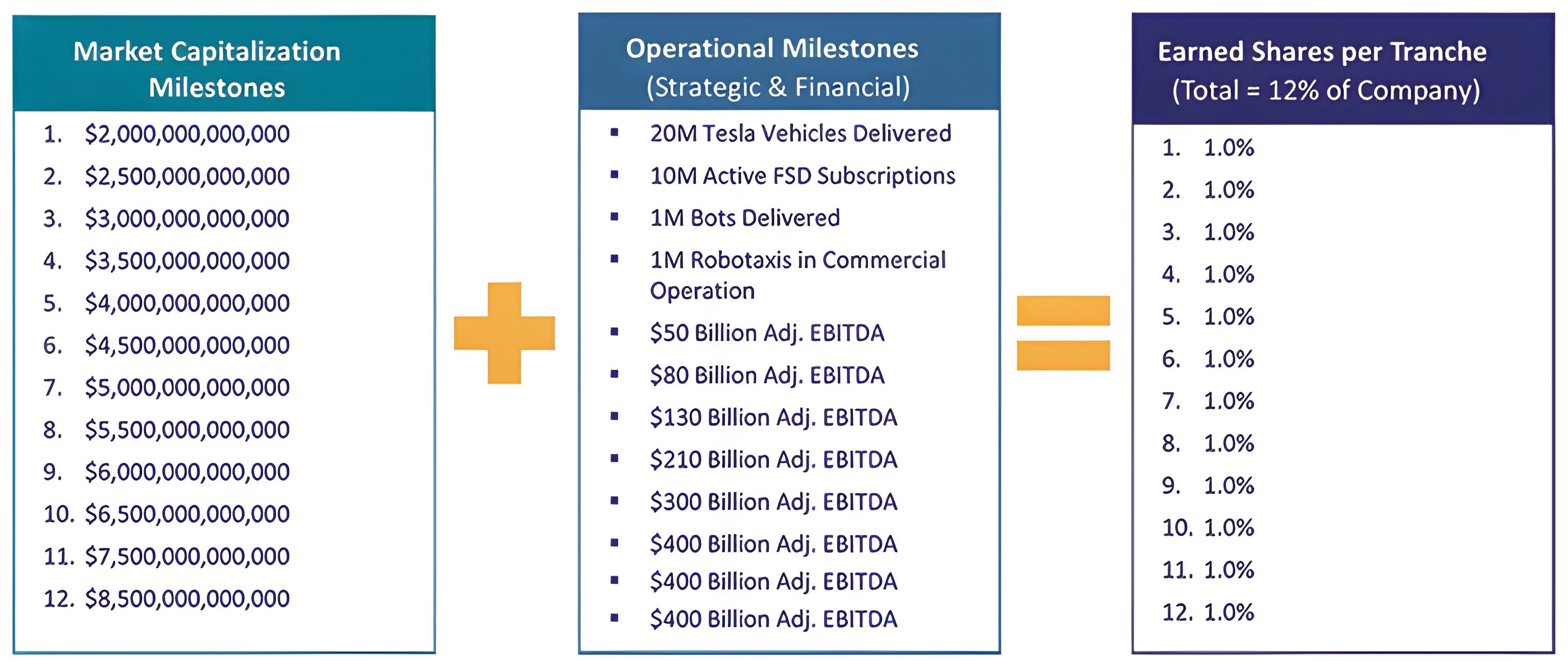

首先,规模空前庞大。 该计划以基于绩效的限制性普通股形式,总规模达4.24亿股,相当于特斯拉调整后总股本的12%。若所有条件均达成,马斯克将获得公司12%的股权奖励。按当前股价和目标市值估算,该奖励潜在价值最高可达近1万亿美元,堪称“万亿美元薪酬方案”。

其次,目标极度激进且与公司长期绑定。 新方案设置了12个市值目标与12个经营业绩目标,两者需配套达成,才能分批解锁奖励。这些目标极具野心,不仅涵盖自动驾驶出租车业务和人形机器人的量产,更要求在未来十年内,将公司市值从目前的约1万亿美元提升至8.5万亿美元。 具体而言,第一个里程碑要求市值达到2万亿美元,此后9个批次每增加5000亿美元市值解锁一批,最后两个批次则要求每批次市值增加1万亿美元。这意味着,马斯克必须为股东创造约7.5万亿美元的新增价值,才能获得全部奖励。 此外,即便股票已经“赚取”(earned),他也必须在公司继续服务7.5至10年,才能最终“归属”(vest),获得股票的完全所有权。

除此之外,为确保马斯克仅因特斯拉未来的增值部分获得报酬,该计划还包含一个“抵消金额”,本质上使其类似于“平值期权”。

图:特斯拉董事会为马斯克提出的新激励方案需要达成的一系列市值与运营里程碑。其中市值目标最高为8.5万亿美元,经营目标则涵盖大规模交付车辆、自动驾驶出租车队运营、人形机器人量产以及数千亿美元级别的盈利能力等。这些超常规指标体现了新方案对公司业绩的极端高要求。

资料来源:公司公告,紫顶研究

图:激励方案蕴含的市值目标。最高目标需要使特拉斯达到两个英伟达的市值。

资料来源:公司公告,紫顶研究

特斯拉董事会明确表示,如此设计旨在确保马斯克将主要精力持续投入特斯拉,并引导公司在人工智能和机器人等前沿领域实现颠覆性突破。 在他们看来,传统的薪酬包已不适用于这位非常规的CEO,唯有破纪录的激励,才能确保马斯克在未来十年“全情投入”。

<2018年计划回望:一场旷日持久的拉锯战>

值得注意的是,此次新方案在结构上与备受争议的2018年马斯克薪酬计划惊人地相似。

- 相似的开端,辉煌的成果

2018年的计划同样以近12%的公司股本作为奖励上限,同样需要满足12个市值目标和12个经营目标才能逐步解锁。 尽管当时主流投票咨询机构ISS和Glass Lewis均以规模“过大”等理由表示反对,但在特斯拉市值不足600亿美元的背景下,董事会成功说服股东:唯有设置极高奖励,才能锁定马斯克的未来十年。最终,该计划以80.5%的赞成率通过股东会审议。

随后的几年,特斯拉业绩与市值齐头并进,实现了爆炸式增长。 到2022年6月,2018年计划设定的所有市值和绝大多数经营目标均已达成。公司市值从数百亿美元一度跃升至万亿美元以上,马斯克获得了巨额账面收益,股东也享受了丰厚的回报。 从商业层面看,2018年的方案实现了“双赢”的设计初衷。

- 法律挑战与意外判决

尽管2018年的薪酬计划被不少人视为马斯克与股东“双赢”的典范,但围绕它的争议和法律挑战从未间断。 一名仅持有9股特斯拉股票的股东理查德·托内塔(Richard Tornetta)在特拉华州衡平法院提起诉讼,其提出的诉讼理由包括:(1)薪酬方案金额过大;(2)特斯拉董事与马斯克关系过于密切,无法保证股东利益;(3)设置的财务目标过于简单,与投资银行和评级机构分享的特斯拉内部增长预测基本相同。

2024年1月,特拉华州法官凯瑟琳·麦考密克(Kathaleen McCormick)作出了惊人的裁决:废止该薪酬方案。 其判决逻辑至关重要:法官认定,由于马斯克对公司的控制力,他应被视为“控股股东”,因此该交易必须通过最严格的“完全公平”标准审查。法官认为,批准该方案的过程存在瑕疵,董事会未能证明这个“深不可测”的金额对股东是完全公平的。

- 判决余波:迁址、重投与僵局

这一判决在公司治理领域引起轩然大波。毕竟股东已经投票同意了奖励方案,如此大刀阔斧地直接判定无效在美国上市公司史上极为罕见。马斯克对此大为不满,公开抨击称“公司事务应该由股东说了算,而不是法官”。 更有意思的是,马斯克接下来干脆将特斯拉的公司注册地从特拉华州迁至德克萨斯州。这一举动被普遍解读为对特拉华法院管辖的不满和回避。一时间,“马斯克出走特拉华”成为公司治理圈热议的话题。

在上诉尚未裁决的背景下,特斯拉董事会也尝试通过股东重新投票来修补方案瑕疵。2024年6月,特斯拉在年度股东大会上将马斯克薪酬方案重新提请表决,并提供了比2018年更详尽的披露。结果表明多数股东依然力挺马斯克,此次投票依然以高票通过了对马斯克薪酬计划的追认,同时股东也批准了将公司法定总部从特拉华州迁往德州的提案。 特斯拉方面称,这证明股东多数支持该激励,应当“合法化”先前被撤销的奖励。

然而,特拉华法院并不买账。麦考密克法官在2024年12月重申,她不会因为事后多了一次股东投票就推翻自己的判决。她在裁定中表示,如果允许败诉方在诉讼后“创造新事实”来推翻判决,那么诉讼将永无宁日。 因此,即便马斯克成功说服了股东,他依然无法拿回2018年的那笔报酬,除非后续上诉成功推翻判决。

- 特别股权储备:为兑现承诺预留方案

面对法律纠纷悬而未决、马斯克上一轮激励无法兑现的局面,特斯拉董事会在此次的新方案中做出了一个特别安排:提议修订2019年股权激励计划,新增一个包含207,960,630股特斯拉股票的“特别股票储备池”。 通俗来说,公司请求股东一次性批准这约2.08亿股的预留额度,以备将来用于“补偿”马斯克在2018年计划中本应获得却未获得的权益。

董事会同时明确承诺了“无双重支付”(No Double Dip)原则:如果法院最终恢复了2018年的奖励,这个储备池将不会被动用。马斯克不会因为同一份业绩获得两次报酬。

<激励尺度与原则:紫顶视角下合理性分析>

面对马斯克再度袭来的天价薪酬方案,投资者和业界人士自然关心:如此巨额的激励,究竟是否合理?我们认为,评判这类激励的关键不应只看绝对金额的大小,而要看其设计是否使管理层利益与股东利益高度一致,以及预期的价值创造是否足以支撑其成本。

首先,从激励机制设计上看,无论是2018年的方案还是本次的新方案,都秉持了“为绩效付薪(Pay for Performance)”的理念。 这些计划规模虽然庞大,但马斯克要想得到全部回报,必须带领公司达到常人难以想象的业绩高度。例如,新方案要求特斯拉市值十年内突破8.5万亿美元、业务上实现自动驾驶出租车和人形机器人的量产等。 若目标达成,股东获得的回报将是现状的数倍乃至数十倍,马斯克所得的12%只是其中一部分,绝大部分收益归属于其他股东。 反之,若目标未达成,马斯克将一无所获。这种设计将马斯克的个人收益与广大股东的利益紧密捆绑,形成了有效的利益趋同。

其次,从成本与收益的平衡来看,大规模股权激励的“成本”主要是股权被稀释以及可能的管理层惰怠风险。 但在上述计划中,这些成本被条件锁定:只有当公司达到飞跃式增长时,稀释才会发生,此时公司价值的增量远远大于稀释带来的损失。 此外,马斯克作为创始人兼大股东,本就对公司倾注心血,这样的超长期激励更多是为了确保他在面对其他项目(如SpaceX、xAI甚至政治活动)诱惑时,仍将主要时间精力投入特斯拉。 可以说,这笔激励既是对过去业绩的承诺兑现,也是在为未来十年的持续奋斗下赌注。

从紫顶视角来看,我们不会因为一项激励规模大就一概建议投资者反对,也不会因为激励成本看似小就掉以轻心支持——核心在于激励是否遵循“用得其所”的原则。 一个设计不当的小额激励,可能比一个门槛极高的大额激励更不可取,因为前者可能让管理层不劳而获,浪费股东资金;而后者虽然数字惊人,但有可能为股东带来更大的蛋糕。

具体到马斯克的新薪酬方案,其宏观设计逻辑是成立的:通过设置极高的门槛,确保马斯克只有在创造出巨额股东价值后才能获得与之相称的报酬。 当然,我们也看到,此方案仍存在一些值得关注的治理问题,例如马斯克已经持股不菲,过大的激励是否会进一步加剧他对公司的控制权,从而削弱董事会的独立性;再如此次方案依然未对马斯克兼顾多家企业、涉及政治事务等行为加以限制。这些都是股东在评估方案时需要权衡的因素。 不过,在经历了上一轮方案的波折后,新方案也吸取了教训:比如设立独立的特别委员会把关流程、主动将方案提交全体股东表决,以提高程序的公平透明度。这些改进都有助于增强方案的合法性和合理性。

<结语>

综上所述,马斯克这份天价薪酬计划虽饱受争议,但其合理性需要放在特定语境下考量。如果我们相信激励的作用,就应承认“超常规的目标需要超常规的激励”。

只要该激励真正以股东利益为锚设立,并辅以良好的治理监督,那么它未必不是股东和管理层共赢的选择。毕竟,对于一家志在颠覆汽车和科技行业格局的公司来说,让掌舵人全力以赴、使命必达,本身就价值千金。而在这一方案中,股东们将再次投票决定:这笔可能创纪录的天价薪酬,能否换来特斯拉未来万亿美元级的腾飞?我们拭目以待。

紫顶(北京)企业服务有限公司 Copyright©2023 技术支持:

紫顶(北京)企业服务有限公司 Copyright©2023 技术支持: