获取报告全部内容

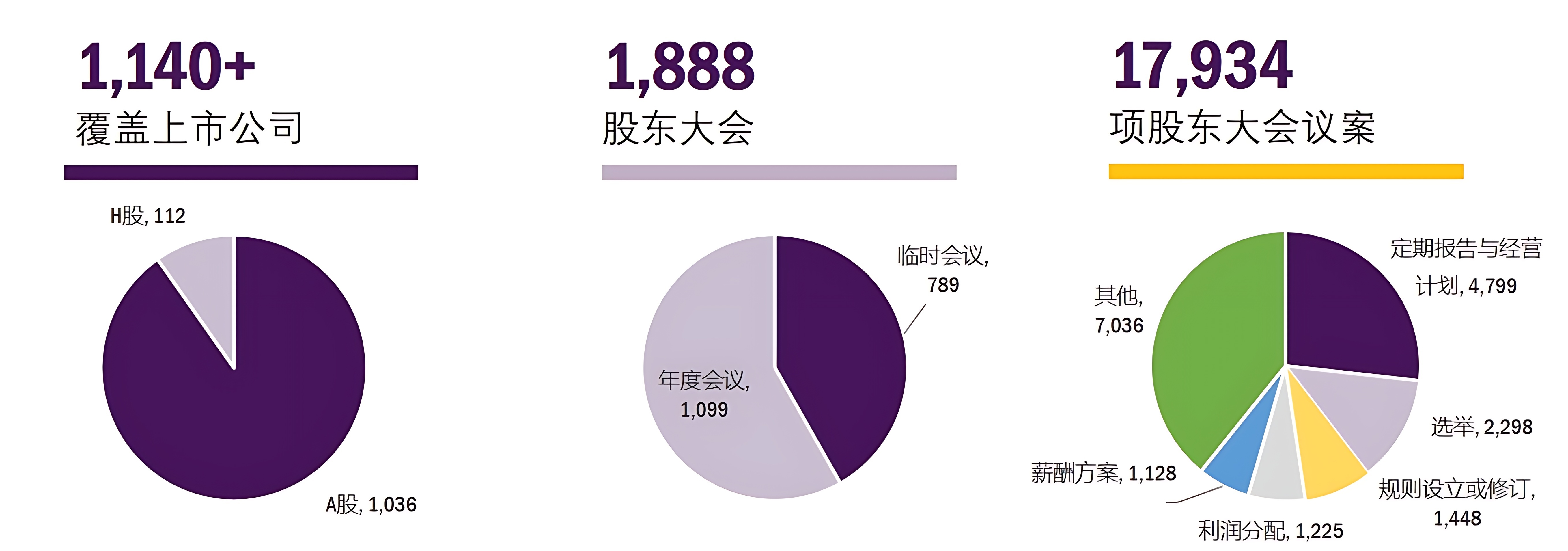

2025年上半年的A股股东会投票季已落下帷幕。作为中国本土的专业投票服务机构,紫顶在2025年上半年共覆盖了1,148家上市公司的1,888次股东会,分析了近18,000项议案。在海量的公司行动中,我们观察到国企改革的持续深化、资本市场规则的密集调整、以及股东角色的积极演变,正共同塑造着A股公司治理的新格局。

基于一线的观察与数据分析,我们从这近两万项议案中,甄选出以下十个最具代表性、关注度最高或特点鲜明的案例。我们相信这些案例不仅是资本市场的年度切片,也折射出了监管导向、市场趋势与股东意志交织下的深层变动。

1. 交通银行:千亿定增迎新控股股东

为响应国家战略与解决资本补充压力,今年初交通银行、建设银行等四家国有大行同步发布大规模定向增发预案,合计募资超五千亿元。其中,交通银行的千亿级方案尤为瞩目。该行拟向财政部等定向增发,并引入其成为控股股东,从而结束无实控人的历史,也为自身发展注入更强的政策支持预期。尽管发行价较每股净资产有折让,但方案因其长远战略价值,在股东会上以99.89%的高赞成率通过。此次四大行集中融资彰显了国家对核心金融机构的有力支持,引领了国有大行资本补充的新浪潮。

2. 中国船舶:换股吸收合并促央企整合

在国企改革深化及资本市场并购政策支持的背景下,两大船舶央企集团在完成集团层面重组后,启动了核心上市平台的整合。根据方案,中国船舶拟通过发行A股的方式,换股吸收合并中国重工。此次“零溢价”的换股安排引发市场热议,部分中国重工股东认为其核心资产在行业上行期价值被低估,导致其股东会表决的反对率显著高于中国船舶。尽管存在不同意见,该重组方案近期已获交易所审核通过,成为央企专业化整合的标杆,中国船舶作出的后续资产注入承诺值得关注。

3. 宁德时代:龙头赴港上市

在中国证监会鼓励内地龙头企业赴港上市的政策推动下,A股公司赴港热情升温。作为行业龙头,宁德时代赴港上市是其中的代表,其H股发行获股东会高票通过,募资约410亿港元,成为上半年全球最大IPO。值得一提的是,宁德时代H股上市后表现强劲,股价较A股长期保持20%-35%的溢价。宁德时代的H股溢价并非孤例,此现象勾勒出两地资本市场结构性收敛的新趋势,为后续A股龙头企业“走出去”提供了定价与流动性的双重示范。

4. 潍柴动力:子公司分拆H股优先配额议案遭否

在A股公司赴港上市热潮中,潍柴动力拟分拆子公司潍柴雷沃转战至香港上市。不过,一项子议案在A股类别股东表决中未能审议通过。该议案的核心内容是:仅向H股股东提供拟分拆公司新股的保证配额。公司解释此举是为遵循港股规则并规避境内法律障碍,但大量A股股东认为该安排有失公允,仅对H股股东有利,因此投出反对票。此案例也凸显了A+H股双重上市公司在平衡不同市场股东利益时面临的挑战。

5. 华峰化学:收购实控人资产议案遭否

华峰化学计划通过发行股份及支付现金的方式,购买实际控制人控制下的公司股权,该议案构成关联交易。在年度股东会上,由于控股股东需回避表决,该系列议案最终未获通过。议案遭否的关键在于中小股东投出了高达1.3亿股的弃权票,占总股本的2.32%。这反映出,在涉及关联交易等重大事项时,中小股东正积极利用投票权对公司决策施加影响力。

6. 复宏汉霖:私有化失败

2024年6月,复宏汉霖第一大股东复星新药对公司发起私有化要约。尽管要约价较公告前收盘价溢价约30.6%,但较公司IPO发行价仍折价50%。在2025年1月审议私有化议案的股东会上,因反对票数超过独立H股股东的10%,该议案最终未获通过。私有化失败的关键在于要约价格“诚意”不足,尤其是在公司已实现扭亏为盈的背景下。此案例表明,港股私有化的表决机制赋予了独立股东重要话语权,要约方必须提供具有足够吸引力的价格,才能获得独立股东的支持,从而成功实现私有化。

7. 纳思达:高价海外并购以低价出售收尾

九年前,纳思达以27亿美元“蛇吞象”式收购利盟国际,但最终却以巨亏收场。近期,公司股东会通过议案,以仅约1亿美元的对价出售利盟国际,较历史投资缩水超90%。此次跨国并购的失败,源于高溢价收购、行业下行、中美贸易摩擦升级等多重风险叠加,导致公司计提巨额商誉减值,使海外资产沦为沉重业绩包袱。纳思达的案例反映了当前企业海外并购面临的现实挑战——在地缘政治风险加剧、行业周期波动的背景下,即使是精心规划的跨国并购也可能因外部环境剧变而偏离预期,这提醒企业在全球化布局时需要更加审慎地评估风险与收益。

8. 铜陵有色:与财务公司关联交易议案四度遭否

在监管趋严、投资者风险意识提升的背景下,铜陵有色提交的与集团财务公司进行金融服务的日常关联交易议案,第四次遭到股东会否决。这显示出中小股东对该类交易中潜在的资金安全与利益输送风险抱有持续的高度警惕。尽管公司试图通过收购财务公司控股权来解决此僵局,但市场疑虑仍存。A股市场投资者对金融服务类关联交易的普遍担忧,上市公司推动此类议案需更充分的信息披露与沟通才能重建市场信任。

9. 中炬高新:中小股东积极行权参与治理

得益于新《公司法》将股东提案的持股门槛由3%降至1%,中小股东参与公司治理的渠道被拓宽。中炬高新董事会换届选举便是一个代表性案例。合计持股仅1.26%的股东成功新增提名一位非独立董事候选人,使选举变为“6选5”的差额选举。虽然该提名人最终未当选,但此举标志着中小股东正将制度赋予的权利转化为实际行动。这不仅体现了股东权利意识的增强,也为优化上市公司治理结构注入了新的活力。

10. 东方雨虹:超额分红方案的市场化纠偏

防水龙头东方雨虹在2024年业绩锐减95%的背景下,发布了分红总额超净利润54倍的“清仓式分红”预案,引发市场对其合理性及背后动机的广泛质疑。面对争议,在与机构投资者深度沟通后,公司董事会主动将分红方案减半,调整后的方案获得了股东会审议通过。此事件是“市场化纠偏”的有效体现,表明在监管力推分红的背景下,市场正形成更成熟的理念:分红需与公司基本面相匹配,专业投资者的监督能推动公司推出更平衡的方案。

结语

以上十大议案,不仅是2025年上半年A股市场的标志性事件,更是我们观察中国公司治理演进的棱镜。从中,我们清晰地看到两条主线:一条是自上而下的监管力量,通过深化国企改革、完善并购与分红制度、落地新《公司法》等方式,持续为市场设定新的行为准则;另一条是自下而上的股东意志,其力量正在觉醒,无论是对关联交易的审慎、对分拆方案的博弈,还是在董事提名与分红政策上的积极发声,中小股东已成为不可忽视的治理力量。

展望未来,我们有理由相信,在监管引导与股东参与的双重驱动下,中国A股市场的公司治理生态将向着更加透明、均衡和成熟的方向持续迈进。这不仅关乎股东回报,更决定着资本市场的长期健康发展。紫顶将与市场共同见证并参与这一进程。

紫顶(北京)企业服务有限公司 Copyright©2023 技术支持:

紫顶(北京)企业服务有限公司 Copyright©2023 技术支持: