获取报告全部内容

资产管理公司在资本市场扮演着举足轻重的角色,并对企业活动产生深远的影响。2024年初,国际非营利组织ShareAction发布了其关于资管公司通过股东大会投票参与环境治理与社会管理的专题研究,该专题选取了69家全球最大的资管公司作为样本,研究其在2023年度对环境和社会类股东提案的投票实践,并验证其投票实践与投票原则的一致程度。

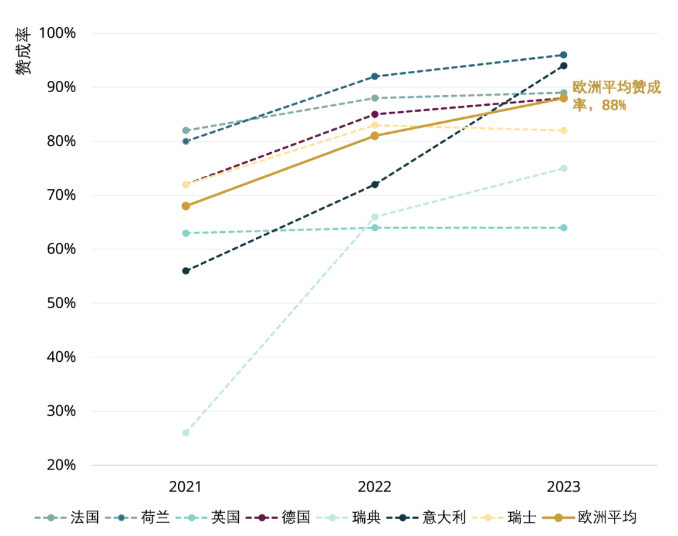

欧洲资管对环境和社会类议案的赞成率逐年提升

不论是参与投票的资管机构数量,还是对环境和社会类议案的赞成率,欧洲资管机构的统计数据均较往年有所提升。本次研究的35家欧洲资管公司中,22家机构在2023年度对超过90%的环境和社会类议案投出赞成票,这一数字较2022年同期的12家和2021年的10家显著上升。同时,2023年欧洲资管公司对环境和社会类议案的平均赞成率为88%,较2021年的68%有明显提升。

此外,ShareAction发现,欧洲资管公司更倾向于在上市公司选举类议案中投出反对票。近年来,反对董事或其他管理层提案(如薪酬或审计报告)作为参与公司治理的策略愈加受到重视,欧洲资管公司也倾向于使用这种方式更加主动地参与公司治理。

图:欧洲资管公司近三年对环境和社会类议案的赞成率情况

欧洲强监管助推尽责管理

欧洲监管规则促进了本土资管公司的投票实践,是欧洲ESG投资蓬勃发展背后的重要推动力。欧洲通过《股东权利指令II》(Shareholder Rights Directive II)《可持续金融策略》(Strategy on Sustainable Finance)等一系列法规要求机构投资者在投资决策、投票以及与上市公司沟通时考虑ESG因素,并对外披露相关信息。此外,欧洲证券和市场管理局(ESMA)采取必要的执法措施以确保证券市场的尽责管理实践的合规性。

《股东权利指令II》旨在改善在欧盟证券市场的公司治理,减少短期主义和过度风险承担的现象,该指令已于2020年9月全面生效。一方面,为鼓励长期股东参与,该指令要求以资管公司为代表的机构投资者在“遵守或解释”(Comply or Explain)的基础上报告其股东参与政策(Engagement Policy)及实施情况,披露投票行为,并说明如何监控被投公司的ESG治理情况。另一方面,该指令要求代理投票顾问(Proxy Advisors)提高透明度和独立性,要求其披露相关信息以佐证其第三方投票建议的客观性和准确性。

美国资管赞成率下滑,“洗绿”阴霾尚未消散

2024年以来,Anti-ESG的现象在美国悄然蔓延。根据紫顶的观察,美国摩根大通等银行宣布退出国际绿色金融倡议“赤道原则”(Equator Principles);摩根大通、道富环球投资管理公司、太平洋投资管理公司宣布退出气候行动100+(Climate Action 100+,“CA 100+”);共和党控制的州政府从高度关注ESG因素的资管公司撤资;俄克拉荷马州、密苏里等共和党主导州提出将在法律层面上限制ESG因素被纳入投资决策……不难看出,ESG在美国党派竞争中,呈现出政治化趋势。

ShareAction的研究显示,Anti-ESG的现象早已有迹可循。研究表明,近年来大型资管公司对环境和社会类议案的赞成率有所下降。例如,世界上最大的资管公司贝莱德(BlackRock)在2021年对环境和社会类股东提案的支持率为40%,而在2023年骤降至8%。

此外,“洗绿”(Greenwash)问题在2023年仍未得到有效解决。“洗绿”指公司、组织或个人表现出虚假的环保意识或做出误导性的环保声明,但未采取实质性的环保措施。部分资管公司在投票实践中并未遵循其投票指导原则,这一现象在美国资管中尤为突出。

ShareAction还发现,部分CA 100+成员甚至一再投票反对由CA 100+标记(即推荐投资者纳入考虑)的议案,例如,贝莱德在2023年反对了20个CA 100+标记议案中的18个。与之相似的是,许多公开承诺净零目标(Net-zero by 2050)的资管公司并未投票赞成气候类议案,样本中8家承诺净零目标的资管公司平均仅赞成了不足40%的气候类议案。

结语

虽然ESG议题近来在美国面临诸多挑战,但正如ShareAction的研究所示,ESG理念在欧洲仍然获得广泛认可并得到积极推进。欧盟通过一系列立法和政策指令,推动上市公司及资管机构在信息披露和责任投资等方面做出持续完善。对于美国当前Anti-ESG的浪潮,紫顶认为,其更多反映的是政治党派间的博弈,而非对ESG价值的全面否定。紫顶相信,ESG作为一种全球性趋势,是衡量企业长期价值和风险管理能力的重要指标。不论是现在还是未来,ESG都将作为商业战略和投资决策的核心要素之一,持续发挥其影响力。

紫顶(北京)企业服务有限公司 Copyright©2023 技术支持:

紫顶(北京)企业服务有限公司 Copyright©2023 技术支持: